Най-честите ESEF предизвикателства и техните решения (част 1)

- Автор: Balkan Services

- Категория: Финансово оповестяване и XBRL

- Tags: ESEF, съвети, XBRL

Съгласно въведения Европейски единен електронен формат (ESEF), годишните финансови отчети на издателите, чиито ценни книжа са допуснати до търговия на регулиран пазар, трябва да бъдат подготвени и представени във формат XHTML.

Ако годишните финансови отчети съдържат консолидирани финансови отчети, те трябва да бъдат интегрирани в HTML документите, като се използва формат XBRL.

Изискванията за отчитане, които ESEF поставя, са приети официално от Европейския орган за ценни книжа и пазари (ESMA).

Конвертирането на годишните консолидирани финансови отчети в XBRL формат може да се осъществи само със сертифициран XBRL инструмент, какъвто е XBRL Tagger.

В отговор на множеството въпроси, които получаваме непрекъснато за изготвяне на съвместими с ESEF годишни финансови отчети, обобщихме най-честите ESEF предизвикателства, както и техните решения.

ESEF предизвикателства и техните решения – част 1

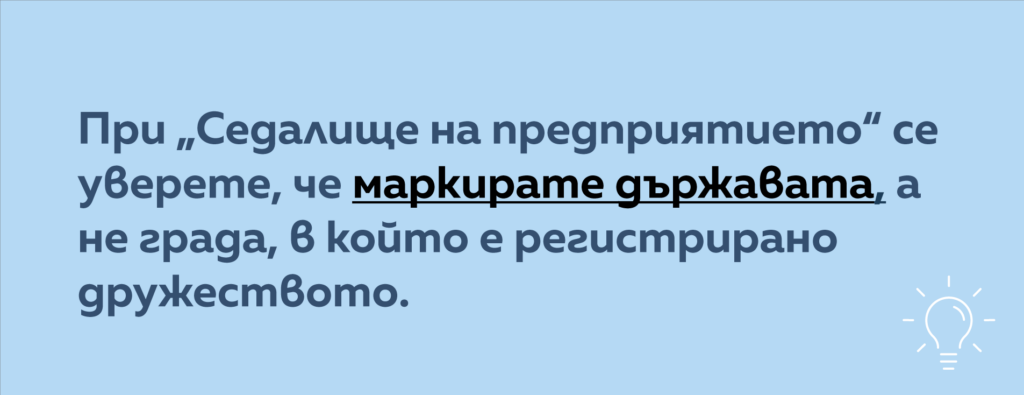

#1 Как да тагнете „Седалище на предприятието“?

Маркирането на текст изглежда лесно, но крие доста особености. Що се отнася до „Седалище на предприятието“, много дружества избират града, в който се намира седалището, вместо държавата.

Препоръчваме да проверявате значението на съответния таг в „Label Documentation“ (по-детайлно описание на съдържанието му), което е ясно: „Държавата по седалището на предприятието“. Обърнете внимание, че е възможно да съвпада с „Държава на учредяване“, което обозначава „Държавата, в която е учредено предприятието.“

💡 Нашият съвет: Проверете внимателно, за да се уверите, че сте избрали държавата, а не градa, в който е регистрирано дружеството.

Важно е маркираният текст да е видим в ESEF отчета.

#2: Маркиране на текст и поставяне на два тага

На пръв поглед маркирането на текст изглежда лесно, но може да бъде доста подвеждащо и крие риск от грешки.

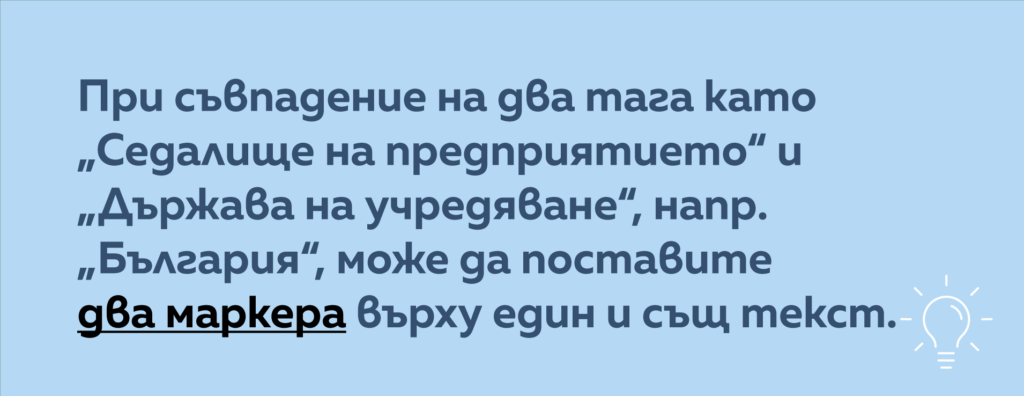

Често пъти „Седалище на предприятието“ и „Държава на учредяване“ реферират към една и съща държава. Друг такъв пример е „Наименование на предприятието майка“ и „Наименование на крайното предприятие – майка на групата“.

В тези случаи не е необходимо да търсите къде текста се споменава и в друга част на отчета, за да поставите втори таг.

💡 Препоръчваме: Маркирайте една текстова позиция с два различни тага.

В допълнение, важно е маркираният текст да е видим в отчета.

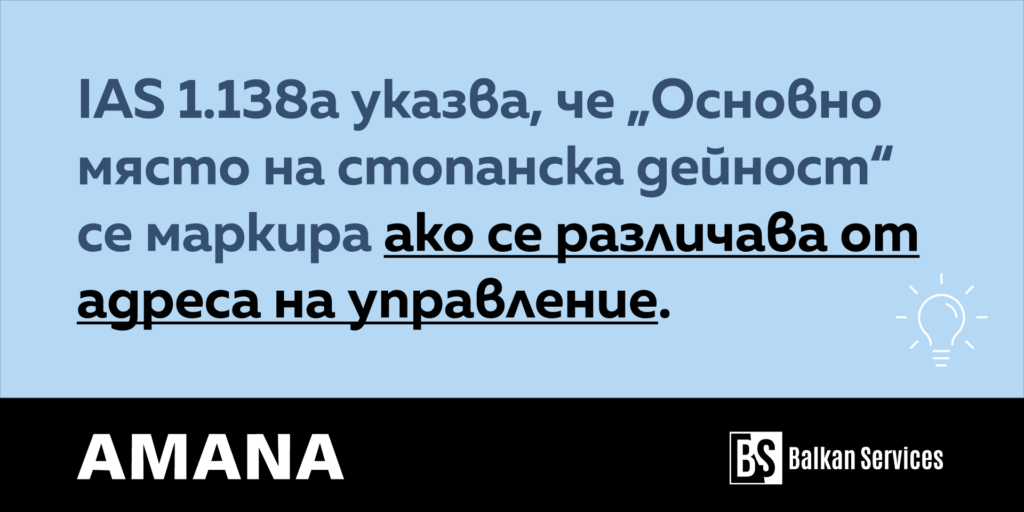

#3 Основно място на стопанска дейност

Много дружества поставят таг „Основно място на стопанска дейност“, което не винаги е задължително.

💡 Стандартът указва, че „Основно място на стопанска дейност“ трябва да се маркира само ако се различава от „Адрес на управление на предприятието“.

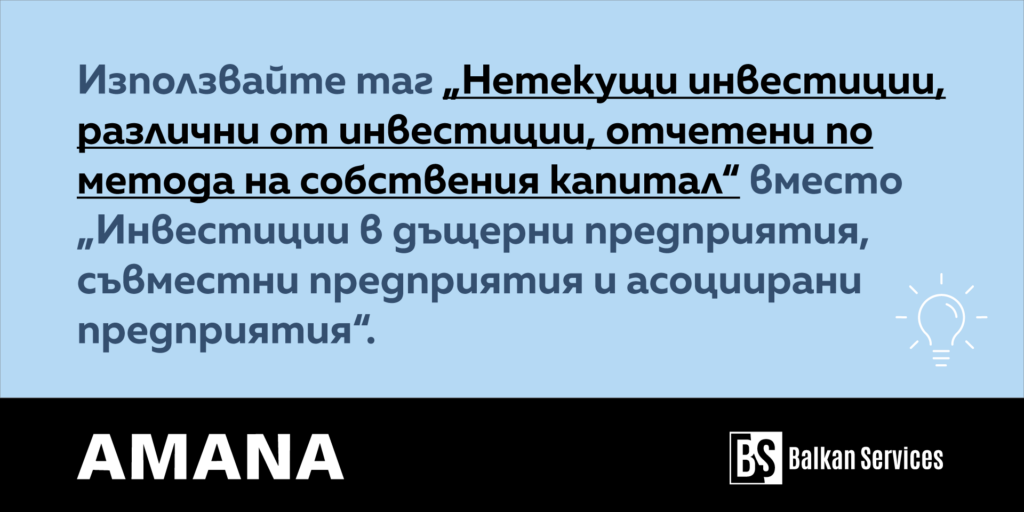

#4 Не използвайте таг: „Инвестиции в дъщерни предприятия, съвместни предприятия и асоциирани предприятия“

Да изберете елемент от таксономията по МСФО от списъка с етикети /labels/ не винаги е правилното решение. Таксономията се отнася както за индивидуални, така и за консолидирани отчети.

Много дружества използват в своите отчети по МСФО маркера „Инвестиции в дъщерни предприятия, съвместни предприятия и асоциирани предприятия“, чието подробно описание е „Сумата на инвестициите в дъщерни предприятия, съвместни предприятия и асоциирани предприятия в отделните финансови отчети на дадено предприятие“.

Ако инвестицията не се отчита по метода на собствения капитал, следва да бъде маркирана с таг „Нетекущи инвестиции, различни от инвестиции, отчетени по метода на собствения капитал“.

💡 Нашият съвет: Изберете елемент от основната таксономия като винаги проверявате подробното описание на етикета (Label documentation).

В допълнение: уверете се, че елементът се отнася за съответния отчет с правилните атрибути (салдо или движение).

#5 Очаквайте най-новата таксономия по МСФО

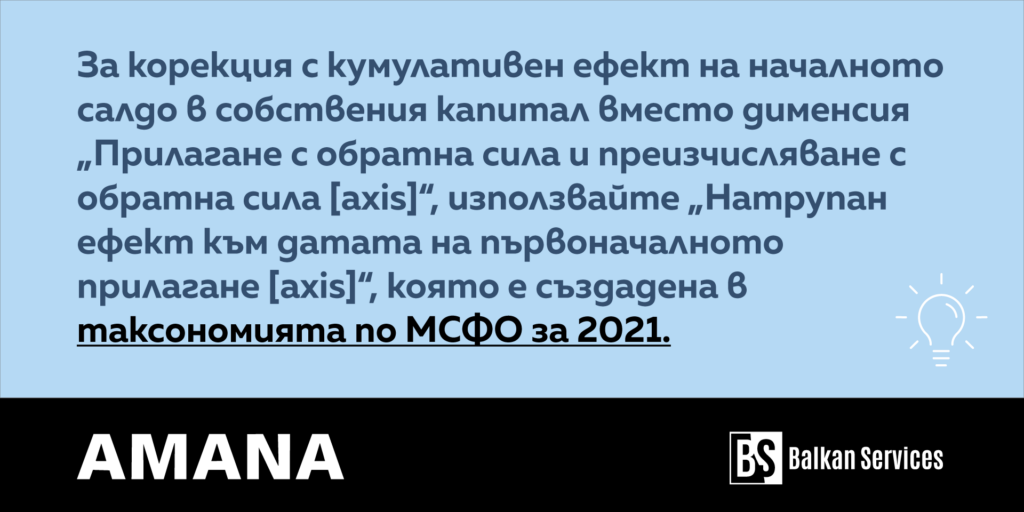

Корекция към 1 януари в отчета за промените в собствения капитал често представлява корекция с кумулативен ефект на началното салдо. Много дружества използват в своите ESEF отчети дименсията „Прилагане с обратна сила и преизчисляване с обратна сила [axis]“ в комбинация с „Увеличение (намаление) поради промени в счетоводна политика [member]“.

Това, обаче, не е коректно в случаите когато сравнителните данни не са преизчислени.

Използвайте дименсия (нова в МСФО таксономията за 2021) „Натрупан ефект към датата на първоначалното прилагане [axis]“ заедно с „Начално салдо след корекция, натрупан ефект към датата на първоначалното прилагане [member]“, който съответства на преизчислената стойност в сравнителния отчет за финансовото състояние.

💡 Нашият съвет: За отчетите, в които прилагате валидната таксномия за 2020, направате разширение и очаквайте новата таксономия за 2021.

Още съвети за конвертирането на съвместими с ESEF отчети в част 2 на статията тук >

Още съвети по темата и всичко за XBRL формата, дискутираме в специализираната Linkedin група “XBRL в България“. Може да се присъедините към нея оттук >

Заявете безплатно демо на сертифицираният XBRL инструмент – XBRL Tagger, за да ви покажем нагледно как бързо и лесно можете да конвертирате консолидираните отчети в изискуемия XBRL формат.

Balkan Services внедрява софтуерни решения за бизнеса от 2006 г. и има завършени над 640 проекта. Нашите експерти притежават дългогодишен опит и експертиза в сферата на финансите, внедряването на софтуер за финансов репортинг и финансово оповестяване.