Информация за контакт

-

Адресул. "Екзарх Йосиф" 31, 1000 София, България

-

Телефон+359 2 980 95 99

-

Уебсайтwww.balkanservices.com

От началото на 2020 година са в сила нови изисквания за представяне на годишните финансови отчети на публичните дружества в ЕС. Промените са приети официално от Европейския орган за ценни книжа и пазари (ESMA).

Какви са новите изисквания?

В какъв формат трябва да се представят годишните отчети и консолидираните финансови отчети?

Как дружествата да покрият новите европейски регулации?

Прочетете статията докрай, за да се информирате за новоприетите изисквания и как финансовите ви отчети да бъдат приведени в съответствие с тях.

Публичните дружества имат задължението да подават тримесечни, шестмесечни, деветмесечни, годишни предварителни и годишни окончателни отчети към Комисията по финансов надзор и Българската фондова борса по Закона за публично предлагане на ценни книжа. Досега тези документи бяха изготвяни в Word или PDF формат.

Считано от 01.01.2020 г. всички публични компании в ЕС са задължени да изготвят и представят своите финансови отчети съгласно Европейския единен електронен формат (ESEF).

Новият стандарт е приет от Европейския орган за ценни книжа и пазари (ESMA) и е описан в Делегиран регламент 2018/815 на Комисията от 17 декември 2018 за допълнение на Директива 2004/109/ЕО на Европейския парламент и на Съвета чрез регулаторни технически стандарти за определянето на единния електронен формат за отчитане.

Според новите европейски регулации годишните финансови отчети трябва да бъдат представяни в XHTML формат. Ако те съдържат консолидирани финансови отчети, задължително трябва да се интегрират в HTML документите, като се използва машинно четимия XBRL формат.

XBRL е утвърден формат и се използва от банковия и застрахователния надзор в редица европейски юрисдикции.

В тази връзка е и промяната на чл. 34, ал. 3 от Закона за счетоводството в ДВ, брой 37 от 2019 г., в сила от 07.05.2019 г. “Консолидираните финансови отчети на предприятията, чиито прехвърлими ценни книжа са допуснати за търговия на регулирания пазар в държава – членка на Европейския съюз, се съставят на базата на Международните счетоводни стандарти“.

Въвеждането на ESEF стандартa се налага по няколко основни причини. На първо място чрез новия формат изготвяните годишни финансови отчети в рамките на ЕС ще бъдат четими както за хора, така и за машини.

Това ще позволи автоматизирано да се обработва голям обем от информация, което ще облекчи работата на регулаторните органи и ще улесни обмяната на финансови данни.

На второ място ESEF гарантира, че съдържащите се в отчета консолидирани годишни отчети са в унифицирана структура. По този начин сравнението и анализът на данните ще бъде доста по-лесно при вземане на решения от ползвателите на информацията.

Годишните финансови отчети обикновено са документи с голям обем, които съдържат както финансова информация, така и много пояснителни бележки и уточнения. Някои компании включват графики, снимки, допълнителни таблици и други данни.

На практика с новата регулация публичните дружества ще продължат да изготвят своите финансови отчети, както са го правили досега, но ще трябва да ги представят в XHTML формат. В случай че дружествата съставят консолидиран годишен финансов отчет, той трябва да бъде преобразуван и представен в XBRL формат.

Конвертирането на отчета в изискуемия XBRL формат се прави чрез софтуерни инструменти, които маркират отделните позиции във финансовите документи, съгласно приложимата таксономия.

Тяхната основна задача е да мапират всяка позиция в основните отчети – отчет за финансовото състояние, отчет за всеобхватния доход, отчет за паричните потоци и отчета за промените в собствения капитал и да я свържат с таксономията.

Въведените промени от началото на 2020 година се отнасят за четирите основни отчета. През следващите две години само те трябва да бъдат конвертирани на машинен език. От 2022 пояснителните бележки към позиции в отчетите също трябва да бъдат маркирани.

Каква е разликата между iXBRL и XBRL?

iXBRL е съкращение от Inline eXtensible Business Reporting Language. Това е механизмът, който се използва, за да се отговори на новите европейски изисквания при представянето на консолидираните финансови отчети, така че те да бъдат четими както за ползвателите на документите, така и за машините. XBRL е форматът, в който се изготвят и представят отчетите.

В тази връзка трябва да се спомене и XHTML форматът, който също има отношение към последните регулаторни промени, касаещи годишните финансови отчети на публичните дружества.

Този по-усъвършенстван вид HTML позволява съответният документ да се достъпва през всеки един браузър, без значение дали става дума за Google Chrome, Firefox, Safari или друг браузър.

Според новия стандарт за отчитане консолидираните финансови отчети трябва да бъдат интегрирани в HTML документите, като се използва машинно четимият XBRL формат.

Новите европейски стандарти не могат да бъдат изпълнени без помощта на технологиите. С едно специализирано софтуерно решение процесът по конвертиране на консолидирания отчет в изискуемия XBRL формат е напълно автоматизиран.

Към момента на пазара има ограничен брой платформи, които са лицензирани и могат да работят с XBRL формат. Поради тази причина изборът на система е изключително важен, като един от първите критерии, за който трябва да се следи, е дали съответният софтуер има нужните одобрения.

Сред основните предимства на подобни специализирани решения е възможността за бързо и лесно преобразуване на консолидираните финансови отчети спрямо Европейския единен електронен формат.

Те предлагат и автоматична актуализация спрямо промените в текущите таксономии, което е от съществено значение за достоверността на консолидираните финансови отчети и спазването на крайните срокове за тяхното предаване.

Международните стандарти във финансовата сфера често се променят, а лицензираният софтуер гарантира на публичните холдингови дружества, че винаги ще разполагат със система спрямо последните регулаторни изисквания.

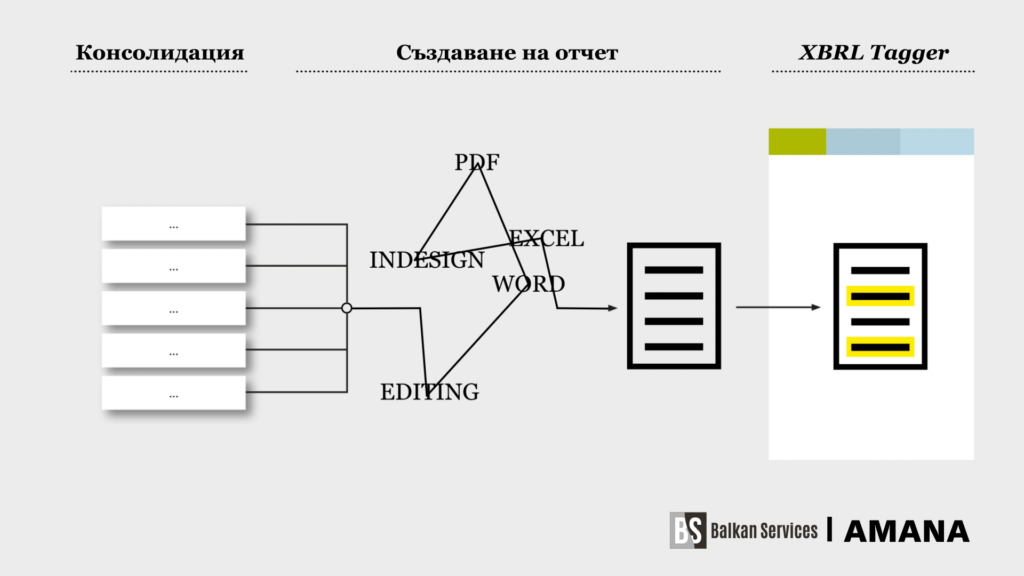

Едно от сертифицираните и изпитани решения за конвертиране на консолидирани финансови отчети е XBRL Tagger, което е разработено от немската софтуерна компания AMANA Consulting и вече е част от портфолиото на Balkan Services.

Иновативният инструмент разпознава широк набор от файлови формати (MS Word, PDF, HTML и InDesign) и дава възможност за преобразуване на данните в изискуемия XBRL формат.

Решението позволява интуитивно и лесно да се осъществява мапирането между позициите в отчета и таксономията, а също така да се експортират брандирани отчети в съответствие с корпоративната идентичност.

В допълнение самата таксономия е изключително гъвкава, като позволява да се добавят значения и обяснения за позиции в отчета, които не са предварително включени. Тагването се запазва и може да се използва в следващи отчетни периоди.

Сред основните предимства на XBRL Tagger е вграденият изкуствен интелект, който валидира и верифицира годишния консолидиран финансов отчет, гарантирайки достоверността му. Не на последно място решението е многоезично, като отчетите могат да се изготвят на всички езици, говорими в рамките на Европейския съюз.

Използването на XBRL Tagger не изисква процес по внедряване, нито налага придобиването на специфични технически познания.

XBRL инструментът може да се прилага както самостоятелно, така и като модул в софтуера за финансово оповестяване SmartNotes, който е предназначен за изготвяне на самите финансови отчети. SmartNotes също е разработен от немската компания AMANA и се предлага от Balkan Services.

Въпреки известните предизвикателства, които европейските регулации от този тип създават за компаниите, ползите от тях не могат да бъдат пренебрегнати.

Следването на тенденциите за уеднаквяване на стандартите и създаването на единна обща рамка при представяне на финансовата информация ще улесни значително нейния обмен, анализ и обработка.

Ще се радваме да споделите статията, ако ви е била полезна 😊

Заявете безплатно демо на XBRL Tagger, за да ви покажем нагледно как бързо и лесно можете да конвертирате консолидираните отчети в изискуемия XBRL формат.

Balkan Services внедрява софтуерни решения за бизнеса от 2006 г. и има завършени над 640 проекта. Нашите експерти притежават дългогодишен опит и експертиза в сферата на финансите и внедряването на софтуер за финансов репортинг.